Antes de qualquer coisa, o que é mesmo o famoso empréstimo consignado?

EMPRÉSTIMO CONSIGNADO é uma modalidade de crédito pessoal que possui as linhas de crédito mais baratas do mercado, onde o valor das parcelas do empréstimo são descontadas automática e diretamente no benefício previdenciário ou na folha de contracheque.

As pessoas que trabalham com carteira assinada, aposentados/pensionistas do INSS e servidores públicos são a categoria que tem maior facilidade de acesso ao referido empréstimo. No entanto, esse conteúdo será direcionado aos aposentados e pensionistas do INSS, pois é um assunto extremamente ligado à área previdenciária.

Então, vamos lá!

Será que o aposentado/pensionista pode comprometer 100% de seu benefício para pegar um empréstimo? A resposta é NÃO!

Por óbvio, há um limite. Esse limite é chamado de MARGEM CONSIGNÁVEL. A margem consignável é o limite máximo que poderá ser comprometido com a tomada do crédito.

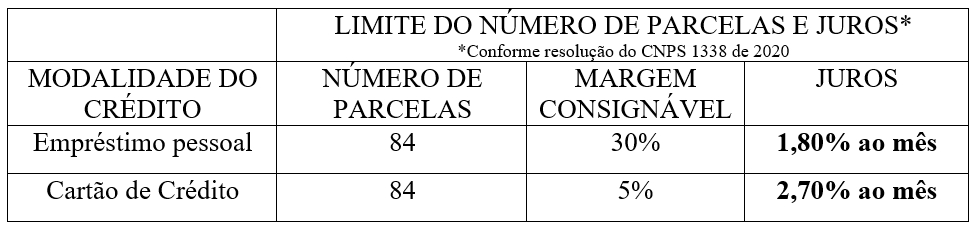

A porcentagem máxima que poderá ser descontada da renda mensal do benefício é de 35% (trinta e cinco por cento), após o desconto de consignações obrigatórias e voluntárias que conste no benefício. Sendo dividido da seguinte forma:

- Até 30% (trinta por cento) para empréstimo pessoal;

- Até 5% (cinco por cento) para as operações de cartão de crédito.

O QUE PASSAR DISSO (35%) É IRREGULAR, SENDO PASSÍVEL DE REVISÃO JUDICIAL OU ADMINISTRATIVA!

E quais são os limites de juros e parcelas para essa modalidade de contratação?

Para ficar mais claro, vamos dar um exemplo:

Suponhamos que Seu João recebe R$ 1.200,00 líquidos referente à aposentadoria por idade, e precisa fazer um empréstimo consignado pessoal.

Nessa ilustração, Sr. João pode parcelar o empréstimo em até 84 vezes, desde que as parcelas não excedam a R$ 360,00 por mês que correspondem a 30% do seu benefício. Além do mais, Seu João precisa ficar atento, para que os juros não ultrapassem 1,80% ao mês.

Também é importante destacar que é PROIBIDA a cobrança de TAC –Taxa de abertura de Crédito, e quaisquer outras taxas administrativas, e que, o aposentado/pensionista pode ter no máximo 9 (nove) contratos ativos na modalidade de empréstimo pessoal e 1 (um) na modalidade de cartão de crédito.

Por FURO31, Taiz Teixeira – Advogada Previdenciarista